Wer im E-Commerce über Conversion-Optimierung spricht, denkt zuerst an Produktseiten, Ladezeiten oder Kampagnenstruktur. Der Bezahlprozess bleibt häufig eine Restgröße, obwohl genau hier ein erheblicher Teil des Umsatzes verloren geht. Dieser Beitrag zeigt, warum die Architektur des Checkouts kein operatives Detail, sondern eine strategische Stellschraube ist.

Bevor es um konkrete Zahlarten und Logiken geht, lohnt ein Blick auf die Zahlen. Sie machen deutlich, wie viel Umsatz an einem suboptimalen Checkout-Prozess vorbeiläuft.

Laut einer aktuellen Auswertung des Baymard Institute liegt die durchschnittliche Cart Abandonment-Rate im Online-Handel bei rund 70 Prozent. Etwa jeder dritte Abbruch geht dabei direkt auf Faktoren im Checkout zurück: zu lange Prozesse, mangelndes Vertrauen, unzureichende Zahlungsoptionen oder unerwartete Zusatzkosten. In absoluten Zahlen entgehen dem europäischen E-Commerce dadurch jährlich Milliardenbeträge an realisierbarem Umsatz.

Die Konsequenz daraus ist nicht, dass der Checkout grundsätzlich „kürzer" werden muss. Vielmehr braucht es eine durchdachte Payment-Struktur, die zu Zielgruppe, Sortiment und Kanalmix passt.

Die Erwartungen an einen Checkout sind regional unterschiedlich. Wer in Deutschland, Österreich oder der Schweiz verkauft, sieht sich mit einem deutlich anderen Mix konfrontiert als etwa im französischen oder britischen Markt.

Erst der Blick auf die tatsächliche Nutzung der Zahlarten zeigt, welche Optionen tatsächlich erwartet werden und welche optional sind.

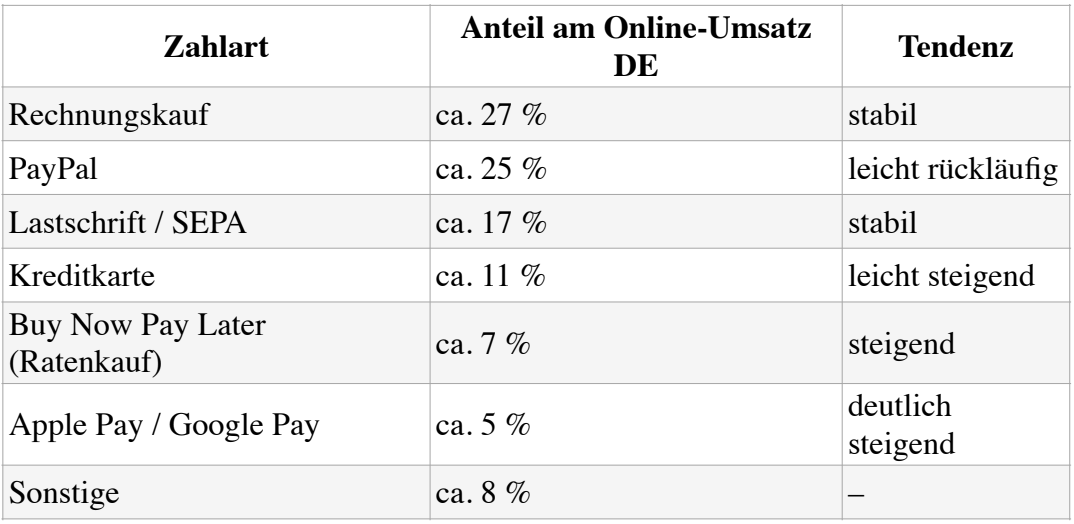

Nach dem EHI Online-Payment-Report 2024 führen die folgenden Zahlarten den deutschen Markt an. Die Angaben beziehen sich auf den Anteil am Online-Umsatz:

Die Tabelle zeigt zwei Dinge zugleich: Erstens dominieren in Deutschland traditionelle Zahlarten ,allen voran der Rechnungskauf. Zweitens verändern sich die Anteile spürbar, sobald man nach Endgerät, Altersgruppe oder Warenkorbwert segmentiert.

Ein einheitlicher Payment-Mix für alle Zielgruppen ist deshalb selten optimal. Die Unterschiede beginnen bereits beim Endgerät.

Wer diese Unterschiede ignoriert, verliert Conversion an Stellen, die in keinem Standard-Reporting auffallen.

Die meisten Probleme im Checkout sind nicht das Resultat fehlender Lösungen, sondern einer ungeordneten Architektur. Sechs Muster begegnen einem in der Praxis besonders häufig.

Diese Fehler entstehen selten aus Nachlässigkeit. Häufiger fehlt die Datengrundlage, um die richtigen Entscheidungen zu treffen. Ein umfassender Überblick über die wichtigsten Erfolgsfaktoren für Conversions im E-Commerce zeigt, welche Hebel dabei wirklich entscheidend sind.

Eine Payment-Struktur ist kein statisches Konstrukt. Sie braucht regelmäßige Überprüfung anhand belastbarer Daten. Gerade im Checkout-Bereich reichen oft schon kleine Reibungsverluste aus, um Conversion und Umsatz spürbar zu beeinflussen.

Viele Probleme bleiben dabei lange unbemerkt, weil sie nicht unmittelbar sichtbar sind: langsame Ladezeiten, unpassende Zahlarten, technische Fehler oder unnötig komplexe Prozesse. Gleichzeitig verändern sich Nutzerverhalten, Endgeräte und Erwartungen kontinuierlich.

Was heute funktioniert, kann in wenigen Monaten bereits Performance kosten. Deshalb sollte der gesamte Payment- und Checkout-Stack nicht nur technisch betrieben, sondern kontinuierlich datenbasiert analysiert und optimiert werden.

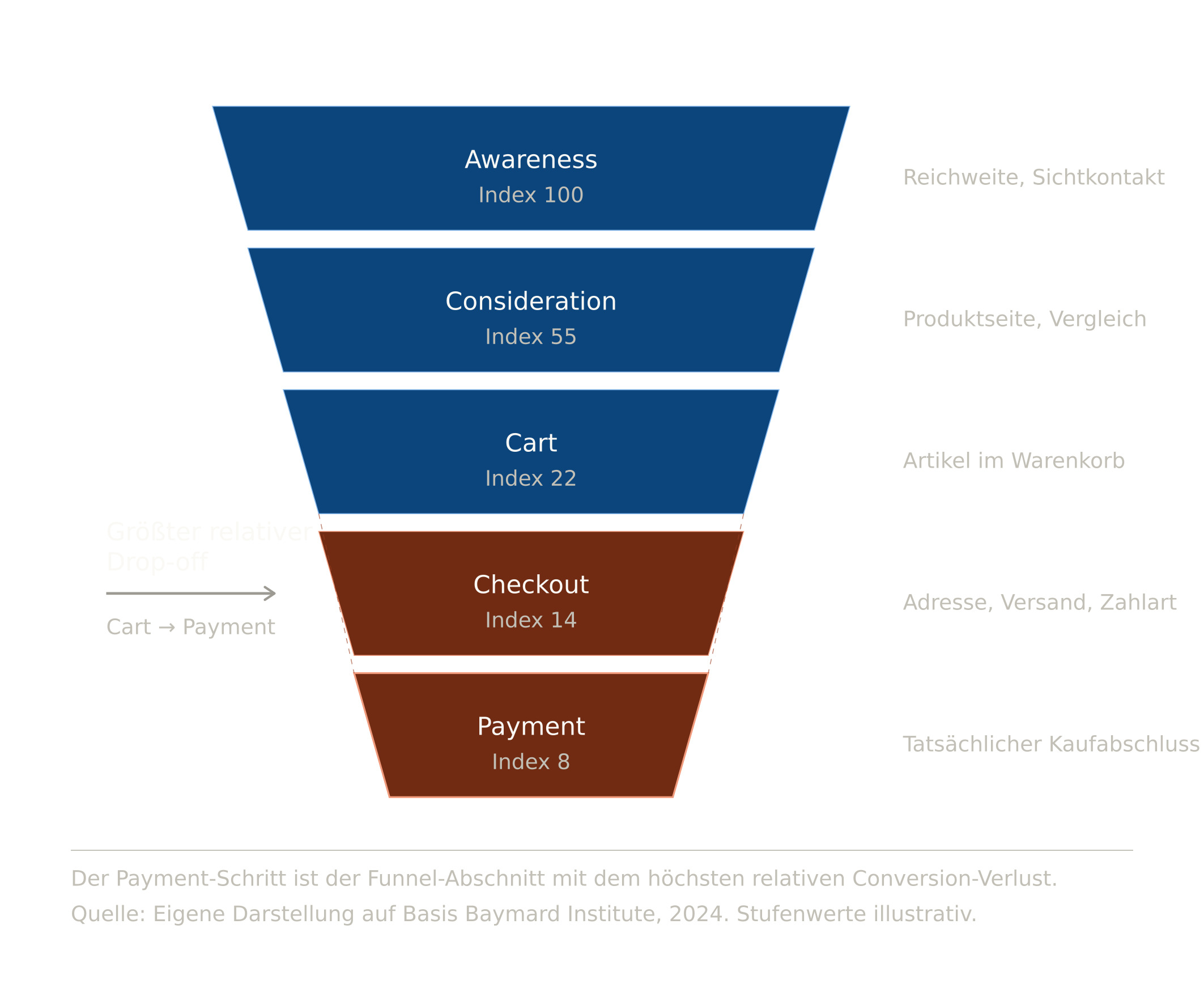

Wer den Checkout verbessern möchte, sollte zuerst wissen, wo genau Kunden aussteigen.

Sinnvoll ist eine schrittweise Auswertung: Wie viele Nutzer erreichen die Zahlartenauswahl? Wie viele wählen tatsächlich eine Option aus? Wie viele schließen den Kauf ab? Erst die Aufschlüsselung pro Zahlart, Endgerät und Land zeigt, welche Kombinationen tatsächlich performen. Eine reine Gesamtquote überdeckt diese Effekte.

Sind die Schwachstellen lokalisiert, lassen sich Hypothesen gezielt prüfen.

Bewährt haben sich Tests zur Reihenfolge der Zahlarten, zur Darstellung von BNPL-Optionen (Banner versus Inline-Hinweis) sowie zur Platzierung von Wallets oberhalb der klassischen Optionen. Wichtig ist, dass Tests segmentiert ausgewertet werden. Eine Maßnahme, die desktopseitig neutral wirkt, kann auf mobilen Endgeräten zweistellige Conversion-Gewinne bringen, oder umgekehrt.

Hilfreich ist außerdem ein regelmäßiger Abgleich mit Marktbenchmarks, etwa über die Erhebungen von ibi research oder Statista. Wer den eigenen Mix nicht ins Verhältnis zum Markt setzt, optimiert im Blindflug.

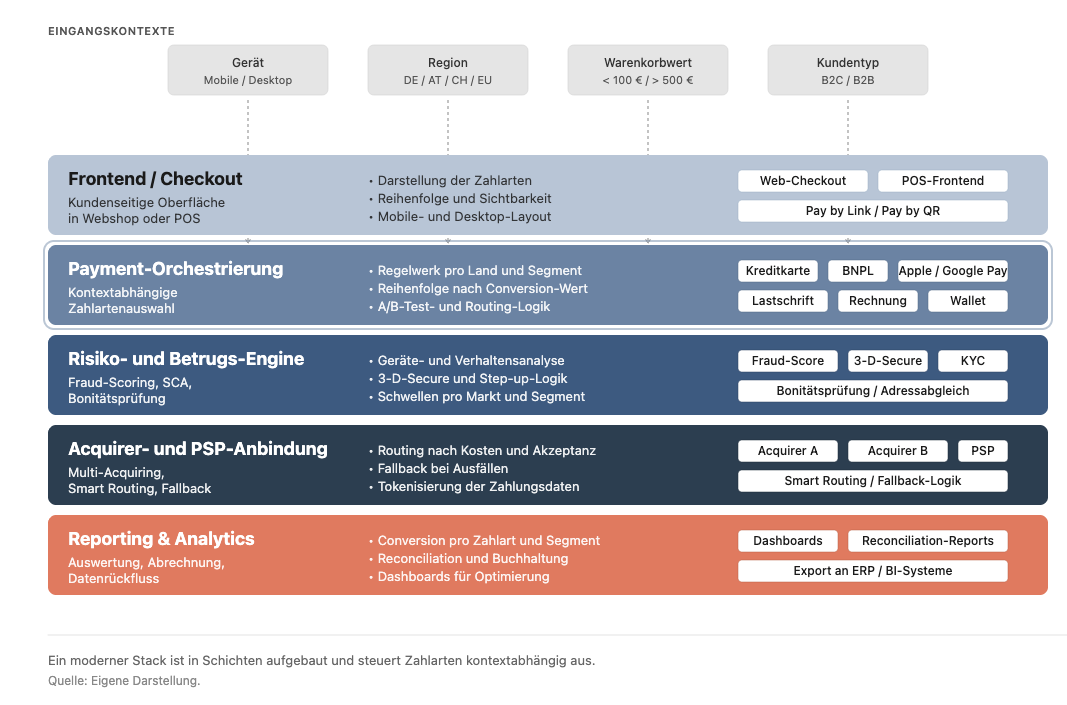

Aus den genannten Punkten lässt sich ableiten, woran sich ein moderner Payment-Stack orientieren sollte. Im Kern geht es um Modularität: Zahlarten, Risikoprüfung und Checkout-Logik müssen sich an Segment, Markt und Endgerät anpassen lassen, ohne dass jede Anpassung ein Entwicklungsprojekt auslöst.

In diesem Zusammenhang gewinnen Connected-Commerce-Ansätze an Bedeutung, bei denen Checkout, Embedded Payments, BNPL und alternative Bezahlwege wie Pay by Link oder Pay by QR über eine gemeinsame Infrastruktur orchestriert werden. Anbieter wie payever bündeln diese Bausteine, sodass Händler ihren Stack je nach Kanal und Zielgruppe konfigurieren können, ohne mehrere Einzelintegrationen parallel betreuen zu müssen.

Entscheidend ist dabei nicht die Zahl der angebotenen Zahlarten, sondern die Steuerbarkeit, etwa die Möglichkeit, Risikoschwellen pro Land zu definieren oder bestimmte Optionen ab definierten Warenkörben automatisch einzublenden.

Payment ist kein technisches Anhängsel des Shops, sondern ein eigenständiger Hebel im Conversion-Management. Wer die Struktur strategisch behandelt, gewinnt nicht nur einzelne Bestellungen, sondern verbessert die Wirtschaftlichkeit jedes Marketing-Euros, der in den Funnel fließt.

Für die Praxis lassen sich vier Empfehlungen ableiten:

Die Erkenntnis dahinter ist unspektakulär, aber konsequent: Conversion entsteht nicht erst im Checkout, sie wird dort entweder bestätigt oder verloren. Wer verstehen will, was einen leistungsfähigen B2B-E-Commerce-Checkout auszeichnet, erkennt schnell, dass auch hier strukturierte Prozesse und klare Anforderungen entscheidend sind. Eine Payment-Struktur, die sich an Daten und Segmenten orientiert, ist deshalb keine IT-Frage, sondern eine kaufmännische.

.png)

Phillip Sandmann begleitet bei payever Händler und Plattformbetreiber beim Aufbau moderner Payment- und Checkout-Lösungen – von Zahlarten über Embedded Payments bis zu BNPL. Im Partnermanagement baut er Netzwerke mit Agenturen, Systemintegratoren und Plattformen aus und fördert die Verbreitung modularer Payment-Stacks im Connected Commerce.

Business Development Manager

payever GmbH